El organismo asesor independiente de la Comisión Europea, el Parlamento Europeo y el Consejo de la Unión Europea – EIOPA ha publicado el Tablero de Riesgos actualizado basado en los datos de Solvencia II del primer trimestre de 2020. Los principales resultados muestran que la exposición al riesgo del sector de seguros de la Unión Europea sigue siendo en general alta en comparación con abril, como resultado del brote del Covid-19.

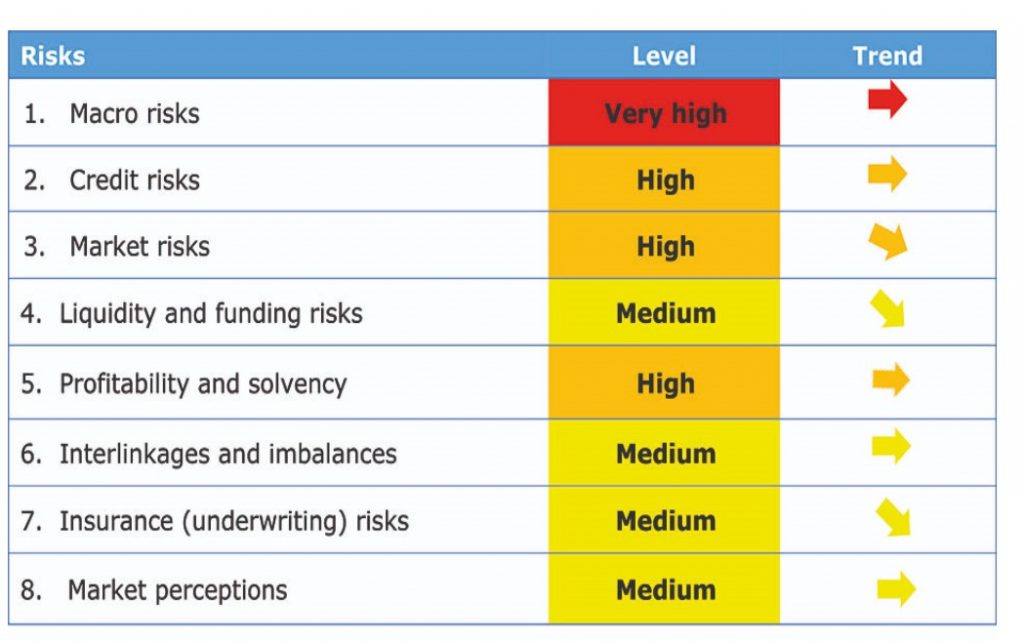

“Las pandemias han causado perturbaciones en todos los sectores financieros y actividades económicas. Los aseguradores están particularmente expuestos a niveles muy altos de macroriesgo, mientras que los riesgos de mercado, crédito, rentabilidad y solvencia se encuentran en un nivel alto”, detalla el organismo.

En lo que respecta al macroriesgo, el crecimiento del Producto Interno Bruto (PIB), así como las previsiones de inflación, se han revisado considerablemente a la baja en todas las zonas geográficas. La tasa de desempleo aumentó tras una fuerte caída de las actividades empresariales. “Se prevé que los saldos fiscales se deterioren. Como respuesta a la crisis, los gobiernos anunciaron sus intervenciones para sostener las economías detenidas”, remarcan desde EIOPA.

Por otro lado, alerta la autoridad que el riesgo crediticio sigue siendo alto, ya que el riesgo de los eventos crediticios persiste elevado y de cara al futuro se mantiene ese riesgo.

“Los riesgos de rentabilidad y solvencia siguen siendo elevados. Tras el impacto del Covid-19, el deterioro previsto ya se refleja en el activo sobre el pasivo y en el debilitamiento de los coeficientes de capital de solvencia obligatorio (SCR) para los grupos y las empresas de No Vida», detalla el documento.

Por ello, desde EIOPA se espera un nuevo descenso de los coeficientes de SCR tanto para las empresas de Vida como de No Vida en el próximo trimestre, con la depreciación de los activos en el contexto de COVID-19, así como los efectos del entorno de bajo rendimiento ya existente. El ratio combinado neto mejoró para las empresas de seguros No Vida.

Los riesgos de seguro disminuyeron a un nivel medio

Por un lado, el crecimiento interanual de las primas de las empresas de seguros de vida disminuyó significativamente, lo que indica que ya existe un impacto negativo del brote de Covid-19. Por otra parte, -añade EIOPA- el crecimiento interanual de las primas para las empresas de seguros de no vida y el índice de siniestralidad muestran una ligera mejora. La tasa de siniestralidad de las catástrofes sigue aumentando tras los importantes acontecimientos ocurridos durante 2019 y 2020.

Las percepciones del mercado se mantuvieron estables en un nivel medio, afirma la autoridad. Las existencias de las empresas de seguros de Vida y No Vida siguieron teniendo un rendimiento inferior al del mercado, que en cambio experimentó un aumento inesperado. Los diferenciales de los Credit Default Swaps (CDS) de las aseguradoras volvieron a bajar, y las perspectivas externas de las aseguradoras mostraron un aumento neto de la revisión negativa a partir de junio de 2020.

Antecedentes

Este Tablero de Riesgos basado en los datos de Solvencia II resume los principales riesgos y vulnerabilidades en el sector de los seguros de la Unión Europea a través de un conjunto de indicadores de riesgo del primer trimestre de 2020. Estos datos se basan en la estabilidad financiera y la información prudencial recopilada de 81 grupos de seguros y 2488 empresas de seguros individuales.

A pesar de que algunos de los indicadores utilizados en este Tablero de Riesgos no captan todavía completamente la evolución más reciente en el contexto del brote de Covid-19, se ha considerado, en la medida de lo posible, el deterioro previsto de los indicadores pertinentes que reflejan toda la información disponible en una perspectiva de futuro en los niveles de riesgo asignados.

Fuente: Redacción INSE (25 agosto 2020) Wilmington PLC